こんにちは!

この記事では、今までお金のことに無頓着(なんならあればあるだけ使っちゃう浪費家タイプ・・・)で、もちろん投資に関する知識なんてあるはずもなく、なんなら投資って怖い…と思っていた私がなぜ投資を始めてみようと思ったのかをご紹介します。

投資に興味はあるけど、なかなか始められていない… という方のきっかけのひとつになれたら嬉しいです。

私が投資を始めてみようと思ったきっかけ

学費のインフレ?

娘(第一子)が生まれて育休に入ったころ、ふと「この子の学費はどれだけかかるのだろうか」と思い調べてみたことがありました。お恥ずかしながら結婚するまでろくに貯金もなかったので、まだ貯金も道半ば。どんな大きく恐ろしい数字が出てくるだろうとビクビクしながら調べました…

調べてわかったことは、とにかくしっかり準備しないといけないということ(笑)もちろん進路によってかかる総額はピンキリです。お金を理由に娘のやりたいことをさせてあげられない… ということはできるだけ避けたいと思うのが親心。が、その時私の目に留まったのは総額よりも「学費のインフレ」という言葉。

なんとなくインフレ(=インフレーション、物価上昇)という言葉は聞いたことあるし、確かに私が子供の頃よりコンビニアイスの値段は上がってるけど・・・学費がインフレしているなんて考えたこともありませんでした。

実際、学費はどれだけ上がっている(=インフレしている)の?

とは言っても、どれくらい上昇しているのでしょうか。私立4年制大学の学費を例に見てみたいと思います。

例えば誰もが知ってる慶応義塾大学経済学部の学費は2015年までの10年間で35.6%の値上がり、年利換算すると約3.1%も上昇しているそうです。将来娘の選ぶ学校や学部で総額や上昇率は多少変わるでしょう。しかし私立大学の場合、これまで全体的に学費は上昇傾向にあります。国立大学もここ10年はほぼ横ばいだったそうですが、ちらほら学費の値上げを始めた学校もあるそうです。おそらく今後も大学の学費は上がり続けるでしょう。

大手銀行預金の金利、皆さんご存知ですよね。年0.001%です。100万円を1年預けても”10円”しか増えません。学資保険だってよくても返戻率104%(年利換算0.36%)程度です。仮に学費上昇率が年1%だったとしてもこれでは対応しきれません。

…ということは。このままインフレが進み、大学の学費の上昇が続けば、今0歳の娘が大学に入る約18年後に、今現在大学の学費として必要と言われている額を貯める目途をつけていても、いざその時が来ると足りなくなってしまう可能性が高いということです。恐ろしや。

それで、結局教育費をどう準備する⁉

教育費を賢く準備!

「学費のインフレ」という驚愕の事実に衝撃を受けた私は、いろいろ調べた結果「資産運用をして賢く準備をしなきゃ!」という考えに行きつきます。私はジュニアNISAという制度を活用することにしました。

ジュニアNISAを活用すると…?

じゃあ実際にどうなるのか、ということでシミュレーションしてみました。

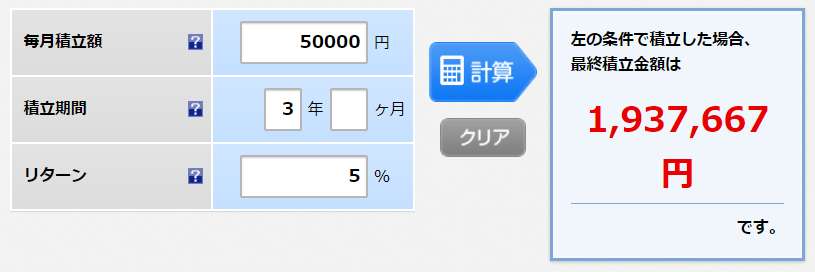

例えば、制度が終了になる2023年まで月5万円を3年間・想定利回り5%で積立てたとすると、元本180万・運用益13万7667円(=返戻率約107%と同等)となります。ちなみに、利回り5%というのは、投資信託で運用した際の平均的な利回り。決して無謀な数字ではないようです。

返戻率104%の学資保険と比較して、たった3年間の運用ですでに差が出ます。さらに、制度終了後も子どもが20歳になるまで運用を続けることも可能なので、さらに運用益が増える可能性大です。銀行に預けていた時との金利との差は言わずもがな、です。ほかの条件でシミュレーションしてみたい方は、私も実際に使ったこちらのサイトを是非参考にしてみてください。

「投資」ですので、元本割れのリスクももちろんあります。ただ、調べれば調べるほど、投資する商品をしっかりと選び、長期投資を前提に運用すれば、元本割れするリスクも小さくなることがわかりました。

自分の資産をどうしていくのかトータルで考えるきっかけに

自分たちの老後資金だって同じことじゃない?

娘の教育費をきっかけに、投資について調べ始めた私は気付いてしまいます。

自分たちの老後資金だって同じことだよね?なんなら娘の教育費よりずっと後に必要なお金。老後2000万円問題なんて最近言われているけど、「インフレ」の影響をもっとうけるはずでは…⁉

これが、私が投資を始めようと思ったきっかけでした。

つづく。